Månadskommentar Brummer Multi-Strategy januari 2024

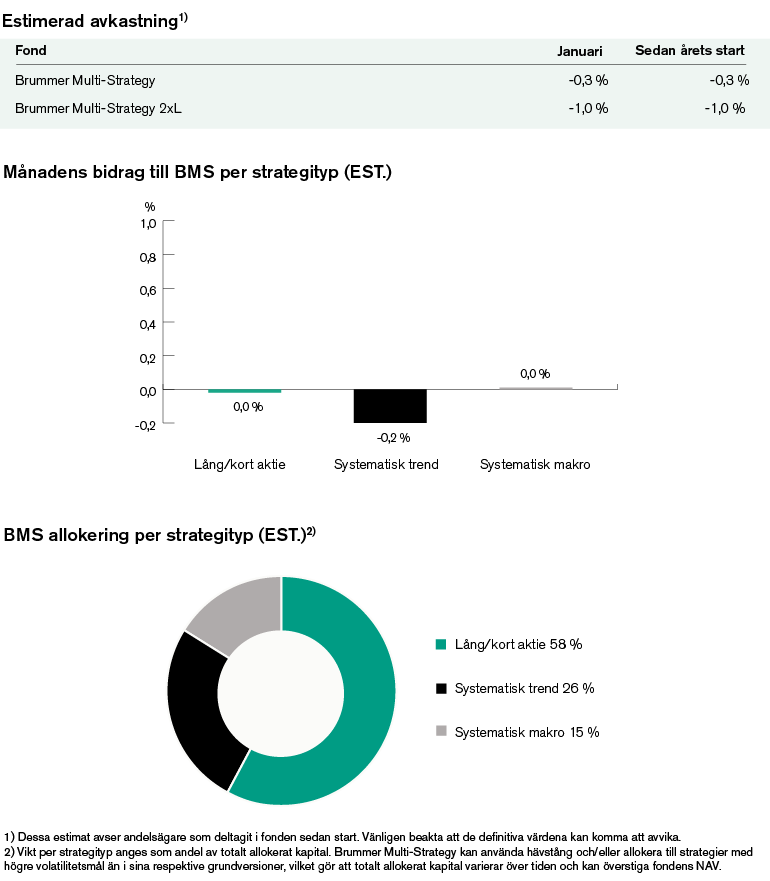

Brummer Multi-Strategy (BMS) och Brummer Multi-Strategy 2xL (BMS 2xL) genererade en estimerad avkastning på -0,3 respektive -1,0 procent i januari.

Marknad

Avkastningen på aktiemarknaderna var blandade under januari då små- och storbolag rörde sig åt motsatta håll på ett flertal börser. Medan stora tech-bolag hjälpte S&P 500 att återhämta sig från en skakig start på månaden till att nå rekordhöjder, bland annat drivet av starka siffror från inköpschefsindex och konsumentdata, så fortsatte Russell 2000 ned. Samma trend kunde skönjas i Europa, där ECB:s räntebesked och ett starkt inköpschefsindex i Tyskland drev upp Euro Stoxx 50 samtidigt som FTSE Europe Small Cap index avslutade månaden negativt. Österut så hjälpte en oförändrad styrränta och lägre inflation japanska Nikkei 225 stiga mot ny rekordhöjd från 1989. Samtidigt fortsatte Hang Seng-indexet sin nedåtgående spiral, till följd av dystra ekonomiska utsikter för Kina samt den stundande tvångslikvideringen av Hongkong-listade fastighetsjätten Evergrande. I väntan på inflationsdata och uttalanden från centralbanker steg räntor denna månad. Räntan på amerikanska statsobligationer steg först något, trots att kärninflationen kom in under förväntan, för att sedan sjunka och avsluta månaden relativt oförändrad. Samma mönster kunde ses i eurozonen där tyska statsräntor bromsade in markant vid månadsslutet. Dollarn stärktes under månaden till följd av marknadens nya förväntningar på räntesänkningar i USA. Månadens slut präglades av en relativt hökaktig Federal Reserve samt en lägre riskbenägenhet på marknaden. Fortsatta oroligheter i mellanöstern drev i samband med ett sinande amerikanskt oljelager upp priset på brentolja till sin högsta nivå sedan november 2023. Samtidigt höll guld sig stadigt när andra ädelmetaller föll.

Brummer Multi-Strategy

Systematisk trend bidrog något negativt denna månad på grund av förlustdrivande positioner på alternativa marknader, nämligen korta dollarpositioner mot tillväxtmarknaders valutor samt lång exponering mot obligationer. Däremot genererades bra vinster på utvecklade marknader tack vare positioner på östasiatiska aktiemarknader samt bidrag från jordbruksprodukter och spannmål.

Bidraget från lång/kort-aktie var något negativt i januari. Vinster kom främst från amerikanska teknik-sektorn där långa positioner i storbolag inom mjukvarubolag gick starkt. Europeiska finanssektorer bidrog med starkt positivt alfa, vilken är främst hänförlig till banksektorn. Bidraget från positionering inom globala hälso- och sjukvårdssektorer var nära noll i januari, med kortalfa från läkemedelssektorn. Det huvudsakliga negativa bidraget inom lång/kort-aktie kom från globala industribolag, där långa positioner inom material- och kapitalvarusektorn bidrog med den största förlusten.

Det största positiva bidraget kom från systematisk makro, där stora vinster på utvecklade marknader vägde upp förluster på alternativa marknader. Relativvärdespositioner bland asiatiska aktiemarknader var särskilt vinstdrivande givet den spridning som vuxit mellan Tokyo- och Hongkongbörserna. Även positioner inom valutor och råvaror på utvecklade marknader var lönsamma.

Per den 1 februari minskade BMS portföljförvaltare riskbidraget från den industriella sektorn inom lång/kort-aktie och ökade riskbidraget från systematisk makro på alternativa marknader.

Detta är marknadsföringskommunikation. Läs fondens informationsbroschyr och faktablad (KID) innan du fattar några definitiva investeringsbeslut.