Månadskommentar Brummer Multi-Strategy april 2025

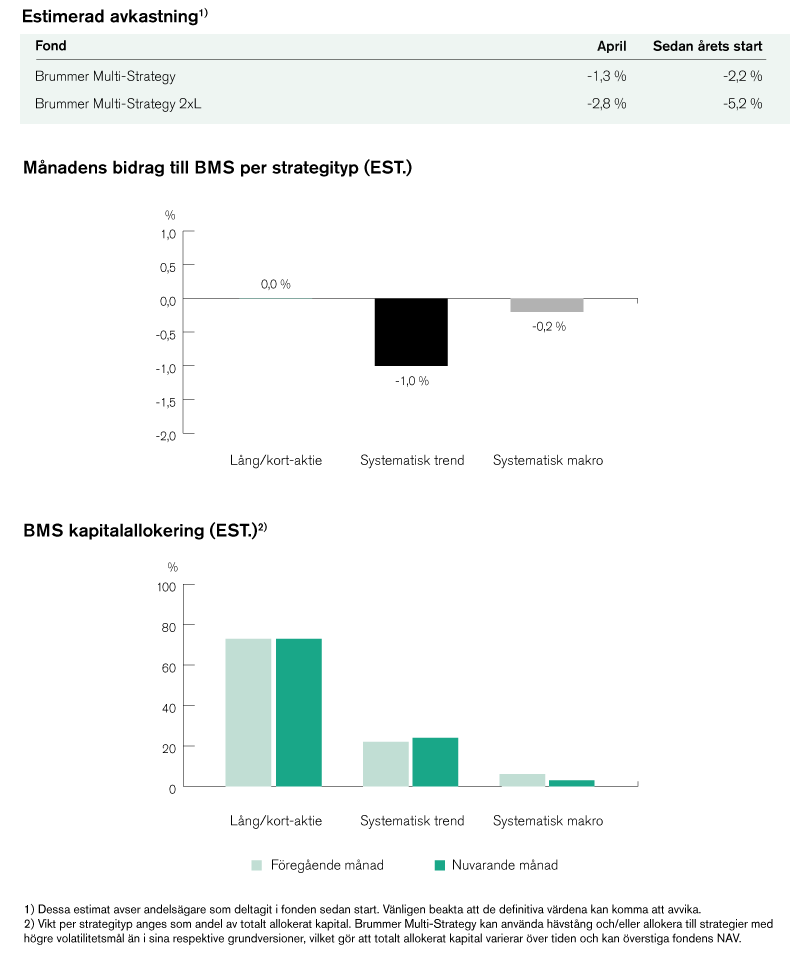

Brummer Multi-Strategy (BMS) och Brummer Multi-Strategy 2xL (BMS 2xL) genererade en estimerad avkastning på -1,3 respektive -2,8 procent i april.

Marknad

När mars närmade sig sitt slut växte investeraroron mer och mer inför den så kallade ”liberation day” den 2 april, när Vita huset väntades tillkännage nya tullar mot USA:s handelspartners. Trots att förväntningarna var någorlunda pessimistiska så fick marknaderna ändå en chock när det blev tydligt hur omfattande och höga de nya tullarna faktiskt skulle bli. Detta chockhöjde volatiliteten och orsakade en mindre panik på flertalet marknader då marknadsdeltagare började utvärdera hur mycket detta kan skada framtida ekonomisk tillväxt. På blott ett par dagar hade biljoner dollar utraderats i marknadsvärde på världens börser. Utvecklingen förvärrades av mottullar från Kina vilket höjde oron kring ett fullskaligt handelskrig. Kaoset avtog när president Trump oväntat tillkännagav en paus av de så kallade ”reciproka” tullarna för samtliga parter utom Kina. Till följd av detta lyckades den amerikanska aktiemarknaden återhämta delar av månadens förluster fram tills nyheter om kvartalets negativa BNP-tillväxt kom ut, vilket drog ned S&P 500 och Dow Jones till minusterritorium. Europeiska index följde en liknande kurva, förutom Tysklands DAX som slutade månaden positivt. Österut steg Japans aktieindex Nikkei 225 med hjälp av en förstärkt Yen medan kinesiska index föll markant till följd av de enorma tullarna som lades på kinesisk export.

Marknadsturbulensen påverkade även räntemarknaden avsevärt. Räntan på amerikanska statsobligationer steg efter ”liberation day”, då investerare sålde av sina innehav till följd av den amerikanska dollarns hotade status som en så kallad ”safe haven”-tillgång. Denna stegring av räntor avtog något till följd av pausen på de ”reciproka” tullarna. I Europa såg vi en blandad utveckling av statsobligationer under månaden. Räntan på Storbritanniens Gilts följde en liknande bana som de amerikanska räntorna, med en initial stegring som sedan raderades ut helt och lite till, medan långräntan på tyska Bunds åtnjöt en markant och stabil nedgång. Detta kan möjligtvis vara på grund av att investerare ser de tyska obligationerna som en ny säker hamn där de även kan ta vara på den redan förhöjda räntan till följd av föregående månads lanseringar av utökade investeringar i försvar och infrastruktur.

På valutamarknader kunde man tydligt se det skiftande sentimentet hos investerare. Detta då dollarn fortsatte att försvagas i takt med att dess status som en säker hamn blivit än mer hotad. Mot slutet av månaden hade dollarn försvagats mot i stort sett alla stora valutor och nått sin lägsta nivå på tre år.

Bland råvaror fortsatte priset på guld att stiga, då ädelmetallen betraktas som en säker tillgång som är motståndskraftig mot makroekonomisk turbulens. I kontrast föll priset på andra metaller såsom koppar och silver, samt olja markant efter den 2 april givet det hot som tullarna utgjorde mot global verkstadsindustri och tillverkning, vilket i sig speglade den växande oron kring en inbromsning av global ekonomisk tillväxt.

Brummer Multi-Strategy

Trots att bidraget från strategierna inom lång/kortaktie var nära noll denna månad visade sig strategitypen vara rätt motståndskraftig i april med tanke på den ökade volatiliteten och korrelationen mellan aktier. Den bäst bidragande sektorn var amerikansk teknik där alfa skapades från positioner inom media och underhållning, telekom och e-handel i samband med publiceringar av kvartalsrapporter. Detta motverkades något av positioner inom halvledare och mjukvaruföretag. Positivt alfa genererades även inom fastighetssektorn denna månad, där vinster inom europeiska fastighetsbolag motverkades lätt av mindre lönsamma positioner i kanadensiska fastighetsbolag. Den främst negativt bidragande sektorn under månaden visade sig vara hälsovårdssektorn, där förluster främst kom från sjukvårdsutrustning, en sektor som påverkats markant av månadens tullkaos. Förlusterna motverkades något av positioner inom läkemedel och bioteknik, samt apoteksvaror.

I månadens mycket volatila marknadsmiljö bidrog systematiska makrostrategier negativt, där de främst negativt bidragande tillgångsslagen var råvaror, följt av aktieindex. Dessa förluster motverkades i viss utsträckning av vinster inom valutor och räntor.

Systematisk trend stod för det största negativa bidraget i april, detta då det visade sig vara nära omöjligt för trendmodeller att plocka upp tydliga trender givet den oförutsägbara och skakiga marknadsmiljön. På utvecklade marknader var förluster främst hänförbara till aktieindex, vilket drevs av långa positioner i Europa och Hongkong, men motverkades något av korta positioner i USA-index, samt valutor där korta positioner mot CHF och CAD förlorade i och med den bredare utförsäljningen av dollarn. Detta kan jämföras med utvecklingen på alternativa marknader, där förluster inom aktieindex, krediter och valutor motverkades av lönsamma positioner inom räntor och råvaror.

Detta är marknadsföringskommunikation. Läs fondens informationsbroschyr och faktablad (KID) innan du fattar några definitiva investeringsbeslut.