Månadskommentar Brummer Multi-Strategy oktober 2025

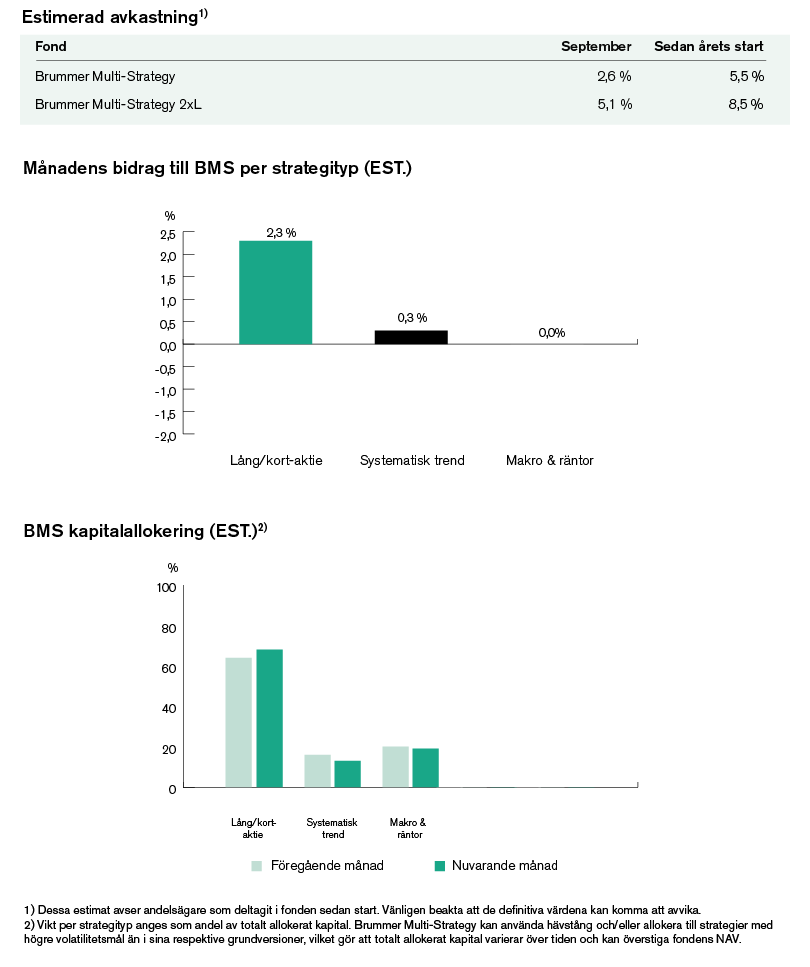

Brummer Multi-Strategy (BMS) och Brummer Multi-Strategy 2xL (BMS 2xL) genererade en estimerad avkastning på 2,6 respektive 5,1 procent i oktober.

Marknad

Under oktober månad styrdes marknadsutvecklingen återigen av geopolitisk spänning och AI-temat. Amerikanska aktier inledde månaden starkt, då teknikjättarna bidrog till att driva upp inhemska index trots att delar av USA:s statsapparat stängdes ner. Stämningen försämrades dock när president Trump hotade med nya tullar mot Kina som svar på deras restriktioner av exporten av sällsynta jordartsmetaller, vilket ledde till ett kraftigt fall för de amerikanska aktieindexen. Nedgången återhämtades under den senare delen av månaden i takt med att starka kvartalsrapporter fortsatte att rulla in tillsammans med en räntesänkning från Federal Reserve.

Europeiska aktier utvecklades starkt i oktober och följde samma AI-trender som de amerikanska marknaderna, samtidigt som de fick stöd av lägre inflation samt uppgångar i energisektorn till följd av nya amerikanska sanktioner mot rysk olja. Längre österut var utvecklingen på de asiatiska börserna mer blandad. Kinesiska aktier tyngdes av tullhot och slutade på minus, medan japanska aktier steg kraftigt tack vare en försvagad yen som gynnade exporten efter att Sanae Takeichi tillträtt som premiärminister.

Den stora skjutsen för regionen kom dock när OpenAI tillkännagav sitt partnerskap med de sydkoreanska chiptillverkarna SK Hynix och Samsung för sitt 500 miljarder dollar stora Stargate-datacenterprojekt. Detta fick det koreanska indexet KOSPI att stiga med över 20 procent under oktober, vilket även drog upp japanska aktier ytterligare.

På obligationsmarknaderna sjönk de flesta statsobligationsräntorna under månaden då inflationssiffrorna globalt kom in lägre än väntat, med undantag för USA, där inflationen fortsatte att hålla i sig och därmed höll räntorna uppe trots Fed:s sänkning av styrräntan. Detta ledde i sin tur till att den amerikanska dollarn stärktes mot alla större valutor, särskilt mot den japanska yenen då den nyutnämnda premiärministern Takeichi signalerat en preferens för lägre räntor, vilket försvagade yenen ytterligare.

På råvarumarknaden fortsatte guldet sin historiska uppgång under första halvan av månaden, där priset klättrande till ett rekord på 4 381 USD per troy ounce, innan en kraftig nedgång fick det att avsluta månaden nästan oförändrat. Oljepriserna hade en skakig utveckling; vapenvilan mellan Israel och Hamas ledde till att WTI- och Brentpriserna föll, för att sedan åter stiga när sanktionerna mot rysk olja trädde i kraft.

Brummer Multi-Strategy

Oktober blev en framgångsrik månad för BMS underliggande strategier. Bred intjäning över flera sektorer bidrog till att månaden blev årets hittills bästa resultatmässigt.

BMS lång/kort-aktiestrategier fortsatte att befästa sin roll som BMS ryggrad, med positivt bidrag till månadens resultat från samtliga sektorer.

Inom amerikanska TMT-sektorn var AI-temat dominerande. Den största positiva bidragsgivaren i portföljen var halvledare, stödd av lönsamma positioner inom kommersiella och professionella tjänster samt telekommunikation. Dessa motverkades delvis av svagare positioner inom mjukvaror och media & underhållning.

Globala hälsovårdssektorer bidrog starkt till resultatet under månaden, då betydande vinster kunde hämtas i nordamerikanska aktier inom läkemedel, bioteknik och life science, vilket till viss del motverkades av positioner inom medicinteknik. Vinnarna inom den noterade fastighetssektorn återfanns i Storbritannien och Nordamerika, medan övriga europeiska innehav var mindre lönsamma. Bland globala finansaktier drevs avkastningen av brittiska banker och finansiella tjänster, delvis motverkade av några försäkringsinnehav.

Systematisk trend bidrog positivt till portföljen, med hjälp av senaste tidens trender som höll i sig under oktober. På utvecklade marknader gav aktieindex det största bidraget tack vare gynnsamma positioner i tekniktunga asiatiska och amerikanska index, kompletterat av vinster i guld. De största motgångarna kom från räntor och råvaror som fossila bränslen, vilka uppvisade kraftiga svängningar under månaden.

På alternativa marknader var bidragen mer brett spridda, där aktier, krediter, valuta och råvaror bidrog positivt, medan räntor drog ned resultatet.

Systematisk makro drog ned resultatet något för månaden, med förluster i valutor (drivet av uppgång i USD), råvaror och räntor, delvis uppvägt av vinster i aktier.

Bidraget från diskretionära ränte- och makrostrategier var nära noll under månaden. Vinster från positioner längs räntekurvan, samt direktionella och relativvärdespositioner inom makro, motverkades av mindre framgångsrik relativvärdespositionering inom räntor.

Detta är marknadsföringskommunikation. Läs fondens informationsbroschyr och faktablad (KID) innan du fattar några definitiva investeringsbeslut.