Månadskommentar Brummer Multi-Strategy UCITS november 2025

Brummer Multi-Strategy UCITS (Inst. klass SEK) genererade en avkastning på 0,5 procent i november vilket motsvarar en utveckling om 9,0 procent hittills i år.,

Marknad

Efter ett halvår präglat av betydande uppgångar och optimism på flertalet marknader präglades november av mer försiktiga och oroliga rörelser, där många marknader visade dämpad utveckling i takt med att investerare vägde risken för att AI-relaterad momentum skulle avta eller helt upphöra.

Amerikanska aktier inledde månaden med begränsade rörelser, mot bakgrund av en utdragen nedstängning av statsapparaten och investerare nervöst inväntade AI-jätten Nvidias kvartalsrapport. Spänningarna kulminerade i mitten av månaden när farhågor om att AI-sektorn befann sig i bubbelterritorium utlöste en kraftig nedgång i tekniksektorerna, där Nvidias rapport gjorde föga för att dämpa det negativa sentimentet. Amerikanska aktier återhämtade sig dock något mot slutet, då marknaden bedömde att sannolikheten för att Fed skulle genomföra ytterligare en räntesänkning i december ökat. Detta ledde till att S&P 500 stängde månaden relativt oförändrat medan det teknikintensiva Nasdaq 100 föll med 1,6 %.

Europeiska aktieindex visade liknande utveckling, om än i mer dämpad form, där större index som DAX, FTSE 100 och Stoxx 600 avslutade månaden nära oförändrat. Aktiviteten i kinesiska aktier var låg, medan japanska och koreanska aktier föll kraftigt; sannolikt som en korrigering efter förra månadens kraftiga uppgång driven av AI-relaterade investeringar i lokala halvledartillverkare.

Statsobligationer rörde sig i olika riktningar under november i takt med att motverkande krafter påverkade räntenivåerna. När marknaden därefter prisade in en högre sannolikhet för en räntesänkning i december föll räntorna och avslutade månaden lägre. I euroområdet steg tyska Bund-räntor något då ECB inte signalerade några ytterligare räntesänkningar, medan brittiska Gilt-räntor steg kraftigt inför offentliggörandet av regeringens budget för att sedan falla tillbaka när budgeten visade att ökade utgifter skulle finansieras via högre skatter snarare än ökad skuldsättning.

Efter detta försvagades den amerikanska dollarn mot de flesta större valutor, med undantag för japanska yen. På råvarumarknaderna föll WTI och råolja efter att OPEC+ reviderat sin Q3-prognos och indikerat ett globalt överskott av olja snarare än underskott. Samtidigt steg guld och andra ädelmetaller markant under månaden, vilket ytterligare signalerade efterfrågan på ”säkra” tillgångar i skuggan av oro för en AI-bubbla.

Brummer Multi-Strategy UCITS

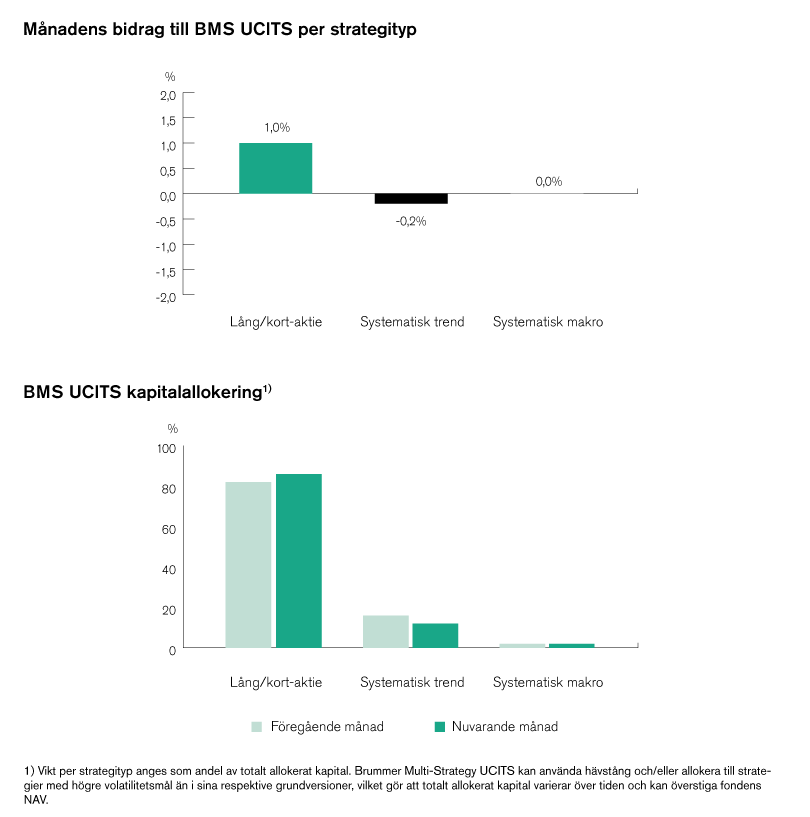

Under november månad så åtnjöt BMS UCITS en mer dämpad utveckling, men alfa genererades ändå från ett brett spektrum av källor.

Lång/kort-aktiestrategier bidrog mest till månadens resultat, där ett fåtal negativa positioner mer än uppvägdes av stark alfaintjäning från övriga. Inom amerikanska TMT-sektorn tyngdes resultatet av förluster i halvledare, teknikhårdvara och material, vilka delvis kompenserades av vinster i mjukvara och kapitalvaror. Inom globala hälsovårdssektorer genererades betydande alfa på både korta och långa positioner, med stora vinster i läkemedel och bioteknik samt medicinteknisk utrustning. Dessa motverkades endast marginellt av exponering mot konsumentvaror, vilket inte nämnvärt påverkade en stark månad för BMS underliggande förvaltare inom området.

Bland noterade fastighetsbolag kunde vinster hämtas från flera marknader, där positionering inom eurozonen var mest lönsam. På liknande sätt bidrog globala finansiella sektorer positivt, med särskilt starka alfaintjäning inom finansiella tjänster och banker, framför allt i Nordamerika.

Systematisk makro hade en något svagare månad, där vinster i australiska, schweiziska och japanska aktieindex motverkades av förluster inom valuta och räntor.

Systematisk trendföljning var den största negativa bidragsgivaren för BMS i november, där de två strategierna inom gruppen som utvecklades olika. På utvecklade marknader utraderades mindre vinster inom räntor helt av kostsamma positioner i aktieindex i USA och Asien samt mindre framgångsrika valutapositioner. Positiv utveckling kunde dock ses på alternativa marknader, där vinster inom råvaror i energisektorn samt tillväxtmarknadsobligationer endast marginellt motverkades av mindre gynnsamma aktiepositioner.

Detta är marknadsföringskommunikation. Läs fondens informationsbroschyr och faktablad (KID) innan du fattar några definitiva investeringsbeslut.